Инструкции

Как подключить СБП и пополнять баланс без комиссии

Быстрое пополнение баланса без комиссии — проще простого. А поможет в этом СБП. Но что это такое? Как пользоваться и для чего? Рассказываем в FAQ.

9 мин

Быстрое пополнение баланса без комиссии — проще простого. А поможет в этом СБП. Но что это такое? Как пользоваться и для чего? Рассказываем в FAQ.

Система быстрых платежей (СБП) — платежный сервис, запущенный Банком России и Национальной системой платежных карт (НСПК) в 2021 году. Он предназначен для переводов денег между счетами в разных банках, в том числе своими, а также для оплаты товаров и услуг.

Для перевода денег через Систему быстрых платежей по схеме «клиент‑клиент» не нужно просить прислать номер карты, счета, личные данные получателя — это делается по номеру телефона. А для оплаты услуг ИП и юрлиц используются QR‑коды, NFC, SMS, специальная кнопка в мобильной версии сайта или приложении продавца.

Для оплаты по NFC нужно установить приложение СБПэй, которое доступно на Android и Harmony OS. Это своего рода аналог Apple Pay и Google Pay.

Важный момент: переводы и оплата доступны только между клиентами СБП и банками, подключенными к системе.

На момент написания статьи к системе подключены 206 из 324 банков России, среди которых крупнейшие финансовые организации — Сбербанк, ВТБ, Альфа‑Банк, Тинькофф, Росбанк и другие.

В зависимости от банка, в котором обслуживается клиент, могут быть доступны и переводы за границу. Например, в системе есть около 40 банков стран ближнего зарубежья: Беларуси, Узбекистана, Таджикистана и Кыргызстана. Переводы в Россию также доступны из некоторых стран.

Ожидается, что в будущем к СБП присоединятся все банки, подключенные к платежной системе «Мир».

И да, и нет. Без комиссии доступны переводы суммарно до 100 тысяч рублей в месяц. Если нужно перевести больше, то может потребоваться заплатить комиссию. Но ключевое — «может», т. е. не во всех случаях. Это решает банк отправителя.

Теоретически переводы и оплата услуг через сервис безопаснее, чем если использовать привычные способы. И этому есть два объяснения:

Но все же есть нюансы. О них — дальше.

Идеальных систем не существует, и СБП — не исключение. Однако недостатков не так уж много:

Вообще, похожие моменты есть и при переводе по реквизитам карты или номеру счета. Переживать по этому поводу или нет — решать вам.

Достоинства системы с головой перекрывают недостатки:

Клиентам многих банков сервис доступен по умолчанию. Но может потребоваться подключить СБП вручную. Как это сделать на примере Сбербанка.

Приложение:

Сайт:

Если вы хотите скрыть от отправителей банки, в которых у вас есть счета, то нужно выбрать приоритетный — на счет в нем будут приходить переводы по умолчанию. Как это сделать, покажем на примере Тинькофф.

Приложение:

Сайт:

Пользователи СБП могут оплатить:

На данный момент оплату через СБП принимают не везде, однако ситуация неизбежно изменится в лучшую сторону — количество компаний, работающих с системой, постоянно увеличивается.

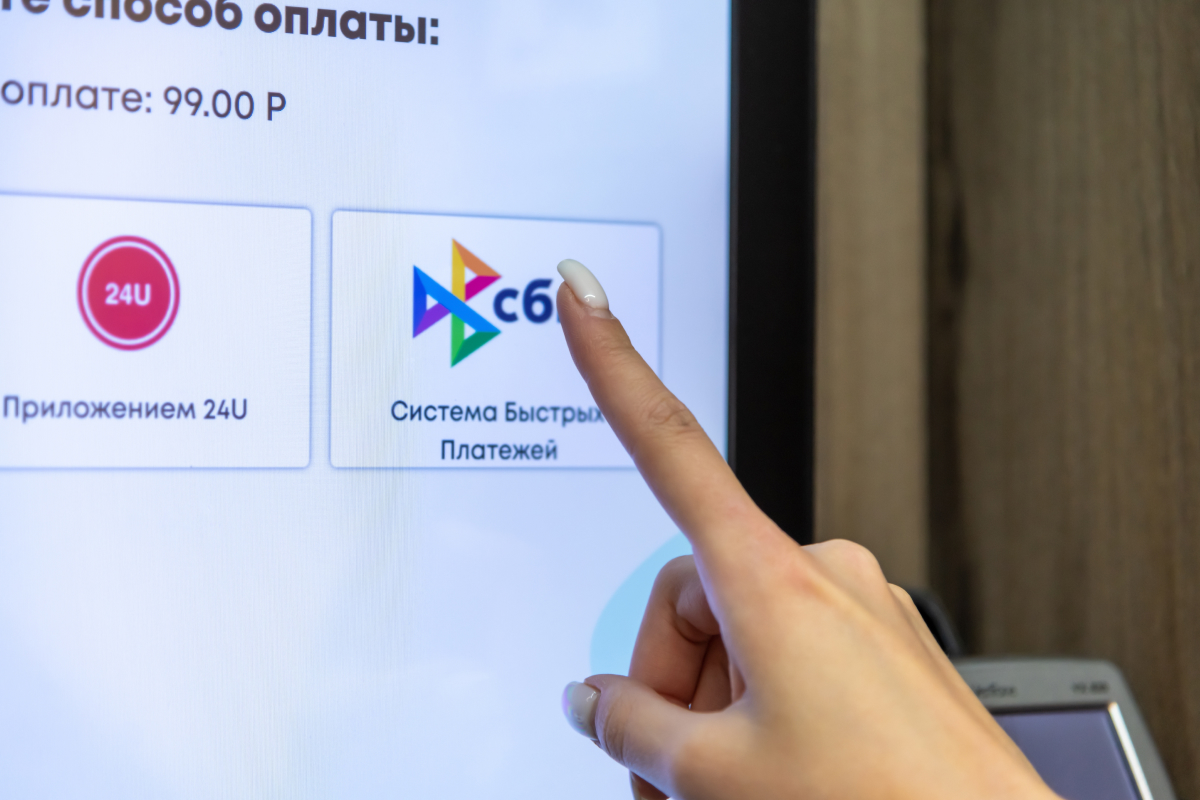

Есть два способа. Для первого потребуется компьютер и смартфон:

Пополнение на смартфоне:

Система быстрых платежей — перспективный платежный инструмент, который будет развиваться семимильными шагами. Рано или поздно к ней подключатся почти все или даже все банки с универсальной лицензией, работающие на территории России, а также множество продавцов.

Причин этому несколько, ведь СБП:

Но как будет по итогу — увидим.

Чтобы всегда оставаться на связи, важно вовремя пополнять баланс счета телефона. В статье рассказываем об удобных способах пополнения мобильной связи и интернета t2 как онлайн, так и офлайн.

Вы знаете, что в t2 при покупке нового смартфона можно погасить часть цены неиспользованными минутами? Теперь знаете. Но как именно это сделать? Подробности — в статье.